Utmana det nya taxeringsvärdet i det spanska Catastroregistret när du köper en fastighet

Några av våra kunder som köpte en fastighet i Malaga förra året via vår advokatbyrå var oense angående taxeringsvärdet, ”referensvärdet” i catastroregistret (valor de referencia catastral), som användes som skattebas. Därför beslutade de sig att överklaga eftersom de ifrågasatte detta värde och deras argument godkändes.

Det här var utan att behöva inleda några administrativa eller rättsliga förfaranden. Vi kommer i den här artikeln förklara vad som hände i det här fallet. Med denna information kommer förhoppningsvis köpare av en bostad i Spanien under liknande omständigheter därför att kunna bestämma sig för om de ska överklaga taxeringsvärdet.

Det nya taxeringsvärdet i Catastroregistret infördes 2022

I januari 2022 trädde det nya lägsta taxeringsvärdetför fastighetsköp, arv och gåvor i kraft i Spanien. Detta taxeringsvärde kallas för ”valor de referencia catastral” och kan erhållas direkt från Catastroregistrets hemsida. Men för att få detta värde behöver du referensnumret i catastroregistret och ett spanskt NIF-nummer. Om det inte finns något referensnummer kan det inte finnas något taxeringsvärde.

Varför är taxeringsvärdet viktigt för ditt husköp?

Vissa urbana fastigheter har inte ett publicerat taxeringsvärde även om det finns ett referensnummer i Catastrot. På samma sätt publiceras inte dessa taxeringsvärden för de flesta bostäder på landsbygden. I dessa fall, vid signering av köpebrev, arv eller gåva, kommer skatten betalas baserad på värdet i handlingen. Myndigheten får revidera detta värde om den bedömer att värdet i handlingen är lägre än taxeringsvärdet.

Överföringsskatt (ITP) baseras på taxeringsvärdet vid ett köp när det är högre än det faktiska pris som köparen betalat.

Hur stor var skillnaden mellan köpeskilling, bolånevärdering och taxeringsvärde för våra kunder?

Våra kunder köpte en fastighet 2022, med ett taxeringsvärde som var 90 % högre än köpeskillingen. Av denna anledning var det uppenbart att taxeringsvärdet var överdrivet. Detta är ett extremfall. Dessa kunder behövde ett bolån och bolånevärderingen kom fram till ett lånebelopp för fastigheten som var cirka 25% högre än köpeskillingen. Detta belopp låg dock fortfarande långt under taxeringsvärdet.

Dessa kunder ansåg att det var orättvist att betala ITP baserat på det väldigt höga taxeringsvärdet. Vi förklarade för dem att de kunde betala ITP baserat på bolånevärderingen istället för taxeringsvärdet. Det gjorde vi genom att bifoga värderingsintyget till köpebrevet. Målet var att visa att bolånevärderingen var lämplig för att reglera motsvarande skatter för köpet.

Vad bestämde våra köpare?

Våra kunder bestämde sig för att betala ITP överföringsskatt för sitt köp baserad på bolånevärderingen. Därmed tog de en risk, genom att inte betala skatten baserad på taxeringsvärdet. De skulle bli föremål för vitesförfarande och Skatteförvaltningen skulle då kräva betalning utifrån taxeringsvärdet utöver ett dröjsmålsvite. De tog risken och de hade tur med resultatet.

Att betala överföringsskatten baserad på bolånevärderingen har en rättslig grund i denallmänna skattelagen. Värdet på fastigheter i sådana lånevärderingar är en av de legala metoder som är tillåtna för att verifiera fastigheternas värde. Administrationen själv har ofta använt dessa värderingar. Vid försäljning med bolån där lånevärderingen var högre än fastighetens köpeskilling kan man kräva skattebetalning baserad på bolånevärderingen.

Vad hände efter att ITP-skatten för köpet betalats?

Cirka 9 månader efter att ha betalat överföringsskatten (ITP) fick köparna ett meddelande från finansdepartementet i Andalusiens regionala regering (Junta de Andalucia). I den informerades de om att värdeverifieringsförfaranden hade inletts och de underrättades om betalningsförslaget från finansdepartementet. Detta förslag krävde betalning av ITP baserat på taxeringsvärdet plus en straffavgift.

När de rådfrågade vår skatteadvokat angående situationen framförde han anklagelser på uppdrag av våra klienter. Institutionen godkände anklagelserna och ansåg att det var adekvat och lagligt att ITP skulle betalas baserat på bolånets värde. Andalusiens finansdepartement upphävde straff-förfarandet.

Vi förväntade oss, ärligt talat, inte något positivt resultat av dessa första anklagelser och vi trodde att vi skulle behöva “kämpa hårdare” i den här frågan. Därför var det en trevlig överraskning att avdelningen direkt beslutade att avsluta förfarandet.

Vad ska vi ta hänsyn till vid framtida husköp i Spanien?

Värdering vid köp av en spansk fastighet

Om taxeringsvärdet vid ett fastighetsköp ligger betydligt över det faktiska priset som ska betalas för fastigheten rekommenderar vi att du gör en bolånevärdering för fastigheten. Om du faktiskt behöver ett bolån för att köpa är irrelevant i det här fallet. Det viktiga är att dessa värderingar är en av de metoder som skattereglerna tillåter för att fastställa värdet på fastigheter.

Vad kostar en bolånevärdering?

Kostnaden för en bolånevärdering kan ligga mellan 300 och 500 euro, beroende på typ av fastighet. Om bolånevärdet liknar taxeringsvärdet blir det svårt att undvika att betala ITP baserat på taxeringsvärdet. Som köpare kan din tröst då vara att köpeskillingen du betalar för fastigheten är ett attraktivt pris, under marknadsvärdet.

Men om bolånevärdet ligger närmare det verkliga priset kan du ta vissa risker och betala ITP för ditt köp baserat på bolånevärdet. Du kommer säkerligen att få ett meddelande om att ett sanktionsförfarande inleds för att du ska betala ITP baserat på referensvärdet. Du måste utmana det inför finansdepartementet.

Har vi garantier för framtida fall?

Det som hänt med vår klient ovan betyder inte att förvaltningen i fortsättningen kommer att acceptera bolånevärdet i alla framtida fall. Men det öppnar dörren för att de i framtiden kommer acceptera värdet av bolånevärderingar i de fall taxeringsvärdet är högre.

Skatterådgivning av C&D Solicitors för ditt fastighetsköp

Det viktiga är att du som köpare är väl medveten om de ekonomiska konsekvenserna innan du bestämmer dig för att ”kämpa” med administrationen om taxeringsvärdet. När du gör det är det mycket viktigt för dig att få lämplig skatterådgivning vid köp, arv eller gåva/donation av din fastighet i Spanien.

C&D Solicitors är en advokatbyrå specialiserad på fastighetsrätt och arv, med erfarenhet sedan 2006. Vi ger råd till utländska kunder angående köp och försäljning av fastigheter, oavsett om de är fast bosatta eller inte. Våra kollegor talar engelska, holländska, svenska, tyska och franska.

Författare: Gustavo Calero Monereo, advokat på C&D Solicitors (Málaga)

Livet går väldigt fort. Vi tar oss sällan tillräckligt med tid att tänka på vad som skulle kunna hända om vi skulle få ett allvarligt hälsoproblem som till exampel psykisk oförmåga. I vilken praktisk och juridisk situation skulle vår familj eller vänner hamna om något allvarligt skulle hända oss?

Under våra år som juridiska rådgivare till utländska klienter, har vår advokatbyrå stött på några tråkiga upplevelser med klienter och deras nära och kära. De har utvecklat vissa invalidiserande tillstånd, såsom demens eller Alzheimers. I dessa oförberedda situationer lider både den sjuka personen och familjen kanske ännu mer.

Dessa förhållanden kan leda till situationer där mer ekonomiska resurser plötsligt behövs. Till exempel för att betala för ett äldreboende. Men personens psykiska tillstånd kan medföra allvarliga problem när det gäller att materialisera denna persons resurser eller tillgångar i kontanter.

Det finns olika användbara juridiska instrument om de verkställs under livet och med full handlingsförmåga. De kan hjälpa och underlätta beslutsfattande för nära familjemedlemmar eller en pålitlig vän. Det handlar om att förebygga, i händelse av att vi utvecklar ett psykiskt handikappande tillstånd i framtiden. Eller om vi råkar ut för en olycka som påverkar vår handlingsförmåga.

I juridiska termer, vad händer vid förlust av rättskapacitet?

I här artikeln förklarar vi några av de verktyg som finns i det spanska rättssystemet. Instrument för att underlätta beslutsfattande för våra nära och kära, vid tillstånd som försämrar vår mentala handlingsförmåga.

I den akuta fasen av vissa hälsotillstånd kan en person förlora förmågan att fatta egna beslut, med andra ord vid psykisk oförmåga. Oförmåga påverkar inte bara vardagliga beslut och handlingar utan även kapitalförvaltningen. Tillgångar kan bli “spärrade” på grund av att personen inte har tillräcklig juridisk kapacitet att underteckna ett köpekontrakt eller ta ut pengar från sitt bankkonto.

Med andra ord, när det gäller viktiga beslut angående tillgångarna, kan en person som drabbats av ett funktionshinder eller allvarlig olycka inte fatta sådana beslut själv. Till exempel vid försäljning av en fastighet som ägs av denna person. En notarie i Spanien får inte godkänna köpebrevet om han eller hon märker att en av säljarna är oförmögen.

Vilken process måste följas för att fatta beslut på uppdrag av en spykiskt oförmögen person?

När en person blir oförmögen, och inte har förutsett detta, är det enda sättet att fatta beslut på hans eller hennes vägnar genom ett rättsligt förfarande. Denna process tar flera månader att lösa och den tiden kan vara ett betydande hinder i dessa situationer. En läkarrapport som bekräftar officiell status för psykisk funktionsnedsättning behövs. Dessutom innebär förfarandet en ekonomisk kostnad. Mestadels finns det en viss brådska i beslutsfattandet och behovet av ekonomiska resurser för att vårda patienten.

I de fall där ett beslut måste fattas som berör en funktionshindrad familjemedlem, måste man gå igenom detta rättsliga förfarande för att få det nödvändiga tillståndet. Detta förfarande kommer att leda till att domstolen utfärdar tillstånd att sälja en fastighet för den funktionshindrade personens räkning. Även för att hantera tillgångar på banken, beroende på syftet med dessa åtgärder.

Vad händer om patienten behöver sjukvård och vägrar att få det?

En person kan behöva sjukhusvård på en vårdinrättning eller ett vårdhem men vägrar all hjälp eller behandling. I de fall där säkerheten står på spel finns det rättsliga rutiner för tvångsinläggning och brådskande tvångsinläggning. Resolutioner utfärdas mycket snabbt. Efter några dagar kommer domaren att besluta om en sådan intagning om det rekommenderas av medicinska rapporter.

Är en fullmakt giltig för att agera för patientens räkning?

En fullmakt är en handling som undertecknas av en notarie. I detta dokument ger personen med full handlingsförmåga befogenheter till ett ombud. Med detta dokument kan ombudet, för uppdragsgivarens räkning, ägna sig åt olika rättshandlingar och/eller transaktioner.

Det är mycket vanligt att utlänningar som köpereller säljerfastigheter i Spanien, skriver under en fullmakt åt en advokat eller en advokatbyrå som är specialiserad på fastighetsrätt. Denna firma kan genomföra processen för att köpa eller sälja en fastighet i Spanien på uppdrag av huvudmannen. Under denna process kommer advokaten att underteckna olika dokument och företräda klienten. Detta gör det möjligt för en köpare att slippa resa till Spanien under processen. Naturligtvis kan fullmakt även ges till en familjemedlem eller vän.

Problemet är att en normal fullmakt kommer att upphöra att gälla om fullmaktsgivaren återkallar den, har psykisk ohälsa eller förlorar sin handlingsförmåga av andra skäl.

Kan en fullmakt vara giltig om fullmaktsgivaren har en psykisk oförmåga?

I en fullmakt kan en särskild klausul ingå som uttryckligen anger detta. Fullmakten kommer att fortsätta att gälla om fullmaktsgivaren i fortsättningen blir psykiskt oförmögen eller oförmögen på grund av en olycka. Med denna klausul kan fullmaktsinnehavaren ägna sig åt avyttring av tillgångar för uppdragsgivarens räkning som blev oförmögen. I det här fallet skulle det vara möjligt att sälja en fastighet eller ta ut pengar från ett bankkonto/portfölj. Även för att fatta beslut i civilrättsliga frågor, som till exempel intagning på sjukhus eller vårdhem. Naturligtvis är denna mycket breda klausul normalt endast giltig för en släkting eller pålitlig vän.

Det är viktigt att vara medveten om förekomsten av sådana klausuler, som gör fullmakten av förebyggande karaktär, mot bakgrund av denna komplexa situation. Dessa klausuler kan vara användbara för alla som är fast bosatta i Spanien. Även när personen inte är bosatt i Spanien, om han eller hon har tillgångar i Spanien, kan det vara intressant. Genom den kan beslut fattas om tillgångarna på uppdrag av den arbetsoförmögna personen utan att man behöver inleda rättsliga förfaranden i Spanien.

Det är mycket lämpligt att ge en make eller partner en sådan fullmakt när tillgångar som t.ex. ett hus delas. Partnern kan då fatta beslut för din räkning om du förlorar din handlingsförmåga. Utan en sådan fullmakt skulle det vara nödvändigt att tillgripa rättsliga förfaranden för att sälja tillgångar som delas eller hålls gemensamt med den psykiskt funktionshindrade personen.

Går det att ge en fullmakt som är giltig först när fullmaktsgivaren blir arbetsoförmögen?

Svaret är ja, även om detta inte är särskilt vanligt. Det är möjligt att bevilja en fullmakt som blir giltig endast om fullmaktsgivaren blir officiellt omyndig och inte kan fatta beslut på egen hand. Om personen aldrig blir arbetsoförmögen kommer fullmakten aldrig att användas.

I en sådan förebyggande fullmakt är det mycket viktigt för fullmaktsgivaren att skriftligen i handlingen ange hur fullmakten kan ackreditera oförmåga. Huvudmannen bör uttryckligen ange om det behövs ett läkarutlåtande eller om det räcker att den som har fått fullmakten bestämmer detta.

Att ge en fullmakt är en förtroendehandling för en viss person eller personer. Det är mycket viktigt att noga fundera över vem som kommer att beviljas sådan makt och i vilket syfte. När detta väl har bestämts är allt som underlättar processen för fullmaktsinnehavaren välkommet.

Vad är ett ”livstestamente”?

Ett livstestamente är ett officiellt dokument där du kan bestämma vilka behandlingar du vill få och vilka du vill avstå när din hälsa försämras oåterkalleligt och du har tappat kapacitet. Detta är ett skriftligt uttalande av en person med full mental kapacitet, med instruktioner om hälsofrågor. Dessa instruktioner måste följas om det finns vissa kliniska omständigheter som hindrar en person från att uttrycka sin vilja personligen.

Det här är ett dokument utformat för att undvika förlängning av lidande, om din mentala situation innebär att du inte kan fatta några beslut. Om du inte håller med om att förlänga ditt liv på konstgjord väg, i situationer där det inte är värt att leva, kommer ett levande att låta dig “dö med värdighet”.

I Spanien beror detta dokument på varje autonom region. I Andalusien heter det “Declaración de Voluntad Vital Anticipada” och dokumentet är registrerat i registret över förväntade livstestamenten.

Genom detta dokument kan du också registrera om du vill få dödshjälp om ditt psykiska tillstånd uppfyller de krav som lagen fastställer för att tillämpa denna behandling.

Vad är syftet med ett testamente?

Har du ett spanskt testamente?

Ett testamenteär ett dokument genom vilket en person bestämmer hur hans eller hennes tillgångar ska fördelas efter döden och till vem. Om den avlidne inte är bosatt i Spanien kommer arvet att förvaltas enligt lagen i landet där han eller hon är medborgare.

Å andra sidan, om den avlidne är fast bosatt i Spanien kommer spansk lag att gälla för arvet. Enligt spansk lag är det inte möjligt att överlåta alla dina tillgångar till den längst levande partnern, vilket de flesta önskar. Detta kan undvikas om en person är bosatt i Spanien och medborgare i ett EU-land. Denna person kan underteckna ett sista testamente i Spanien som anger beslutet att tillämpa dennes nationella lag (enligt medborgarskapet) för hans eller hennes kvarlåtenskap.

Vilka är det viktigaste du bör komma ihåg från det här inlägget?

Om du bor i Spanien eller har en fastighet i Spanien är det viktigt för dig att notera följande:

1) FÖREBYGGANDE FULLMAKT FÖR PSYKISK OFÖRMÅGA

Det är mycket lämpligt att bevilja en sådan till en person som du vill ska kunna bestämma över dina tillgångar om du skulle drabbas av psykisk oförmåga eller om det inträffar en allvarlig olycka som försämrar din handlingsförmåga. Om du ändå ska ge en allmän fullmakt kan det vara intressant att inkludera en förebyggande klausul i denna fullmakt. Den fullmakten kommer att förbli giltig i händelse av att du blir arbetsoförmögen.

2) LEVANDE TESTAMENTE

I Andalusien kallas denna officiella inskrivna förklaring “Declaraciòn de Voluntad Vital Anticipada“. Den låter dig skriva ner och anteckna dina beslut när det gäller den palliativa vård du önskar få. Den syftar på situationer av arbetsoförmåga på grund av sjukdom eller olycka, samt när det gäller dödshjälp. Ett livstestamente kan du aktivera genom att följa instruktionerna på hemsidan för Junta de Andalucia i länken.

3) TESTAMENTE

Ett officiellt testamente signerat inför en notarius publicus ger dig möjlighet att bestämma hur dina tillgångar ska fördelas efter din död. Samt att dra nytta av ditt lands arvslagstiftning även om du bor i Spanien.

Juridisk rådgivning av C&D Solicitors

Det är mycket viktigt när det gäller så viktiga frågor som dessa att få råd från specialister inom spansk arvsrätt. Vår advokatbyrå, C&D Solicitors, är specialiserad och har stor erfarenhet sedan 2006 av att tillhandahålla juridisk rådgivning inom arvs- och fastighetsrätt i Andalusien. Vi tillhandahåller våra tjänster till utländska kunder bosatta och icke-bosatta i Spanien. Vår personal talar engelska, holländska, svenska, tyska och franska. Tveka inte att kontakta oss, vi hjälper dig gärna med din fullmakt, testamente eller arv i Andalusien.

Författare: Gustavo Calero Monereo (advokat på C&D Solicitors, Malaga/Andalusien)

Fastighetsinvestering i Spanien: Semester- eller långtidsuthyrning?

De senaste åren (med undantag för 2020 p g a pandemin) har utländska investerares intresse ökat avsevärt för att investera i fastigheter i Spanien. Detta gäller både för semester- och långtidsuthyrning. Många försäljningar av bostäder i Andalusien, särskilt i turistområden som Costa del Sol, är främst avsedda att användas för uthyrning för att göra det möjligt för köparen att göra vinst på fastighetsinvesteringen.

Många av dessa är europeiska medborgare som inte är bosatta i Spanien. Främst kommer de från Nederländerna, Belgien, England, Sverige, Finland, Frankrike och Tyskland. Enligt en rapport från OMAU (Observatory for the Urban Environment of Málaga) har staden Malaga gått från att ha 14 885 totala semesteruthyrningar 2015 till 54 685 år 2021.

Informera dig om var det är bäst att investera i en fastighet

Det finns fyra saker att ta hänsyn till när man fattar beslut om var man ska köpa och hur mycket man ska investera.

Genomsnittligt pris i olika områden. Om bostäderna är mycket dyra blir det uppenbarligen svårare att amortera och få tillbaka investeringen genom att hyra ut. I Spanien har bankerna höga amorteringskrav och relativt höga lånekostnader. Statistik om försäljning

Genomsnittliga hyror i olika områden. Om den genomsnittliga hyran är mycket låg blir vinsten lägre och mer tid kommer att behövas för att uppnå önskad avkastning.

Turismpotential i det område där du tänker investera. Det är uppenbart att när det gäller semesteruthyrning kan till exempel strandnära fastigheter ha perioder med mycket hög avkastning när de hyrs ut till turister. Kulturella och turistiska städer som Malaga, Cadiz eller Sevilla, till exempel, är attraktiva för turister under en stor del av året.

Underhållskostnader och skatt påhyresintäkterna. Semester- och långtidsuthyrning har mycket olika regler för beskattning i Spanien.

Beräkna lönsamheten för en fastighetsinvestering i Spanien

Den enklaste formeln för avkastning på investeringen är att beräkna bruttoinkomsten från hyran per år, dela den med köpeskillingen och multiplicera resultatet av denna beräkning med 100 för att få din avkastning. Låt oss använda några exempel:

Ruud, en holländare från Utrecht, funderar på att köpa en nybygd bostad i Málaga, på östra sidan, som är en av de dyraste stadsdelarna, till ett pris av 470 000 euro, inklusive kringkostnader. Han funderar på att hyra ut den och har tagit reda på att den genomsnittliga hyran i detta område är cirka 1 400 euro per månad eller 16 000 euro per år.

Beräkning av avkastning på investering, långtidshyra A:

€16,800 / €470,000 = 0,0357

0,0357 x 100 = 3,57%

Med andra ord, för Ruud skulle uthyrning av bostaden innebära att han återhämtade 3.57% av sin investering per år. Återigen funderar vår vän Ruud på att köpa ett hem i Antequera, mycket likt det i Malaga, men priset är 150 000 euro, inklusive kringkostnader. Han funderar på att hyra ut den och har sett att snitthyran ligger på cirka 550 euro per månad och 6 600 euro per år.

Beräkning av avkastning på investering, långtidshyra B:

€ 6,600 / € 150,000 = 0,044

0,044 x 100 = 4,4%

Med andra ord, varje år tillåter uthyrningen av hemmet köparen att återhämta 4,4% av den investering som gjorts.

Hur kan du beräkna avkastning på investering i en bostad i Spanien som används för semesteruthyrning?

Avkastning på investering av bostad för uthyrning i Spanien

Formeln ovan är bra för långtidsuthyrning, inte för kort semesteruthyrning till turister. När det gäller semesterbostäder är beräkningen av avkastning mycket mer komplex och det är omöjligt att tillämpa en standardformel, eftersom hyrorna varierar mycket beroende på t.ex. fastighetens typ och egenskaper, läget, dess avstånd från stranden, bekvämligheter som pool och trädgårdar etc. Det finns också stora skillnader på grund av säsongsvariationer.

Enligt uppgifter från uthyrningsplattformen Holidu, som nyligen publicerades, som analyserar utbudet och bokningarna för sommaren 2022 på Costa del Sol, finns det högsta priset per natt för bostäder i provinsen Malaga i Las Chapas, Puerto Banús, Nueva Andalucía i Marbella, följt av San Pedro de Alcántara, Alhaurín de la Torre, Alhaurín el Grande, Estepona och Frigiliana.

Andra kustområden i Cadiz, som Sotogrande, och den tropiska kusten som utgörs av Almuñécar-La Herradura, visar också en stor mängd bokningar för sommaren 2022.

Fasta kostnader för fastigheten och rörliga kostnader för uthyrningen

De fasta kostnaderna för en fastighet är: fastighetsskatt (IBI), samägandeavgifter, sophantering och fastighetsskatt för utländska fastighetsägare, som ska betalas under perioder då hemmet inte hyrs ut. Du bör inte heller glömma räntekostnader om du har ett spanskt bostadslån.

Dessutom, när det gäller en bostad för semesteruthyrning, kan ägaren i de flesta fall inte hantera uthyrningen själv och måste anlita hjälp av ett företag vilket också ger kostnader. Dessa kan vara cirka 18-24% av hyran.

Man måste också ta hänsyn till skatt på vinsten från uthyrningen i Spanien, som jag kommer att täcka mer detaljerat nedan. Kort sagt, om personen som äger fastigheten är bosatt och skatteskriven i Spanien, och om fastigheten hyrs ut som hyresgästens första bostad, är cirka 60% av nettovinsten befriad från skatt. Men om hemmet hyrs ut för semester eller om ägaren inte bor och är skatteskriven i Spanien, gäller inget undantag.

Fundera på andra alternativ: vinst från semesteruthyrning av hus på landsbygden, rustika fastigheter

Hyra ut hus på spanska landsbygden

Utan tvekan är lantliga hus en av de typer av fastigheter som har haft mest nytta av pandemin när det gäller semesteruthyrning, och efterfrågan på bostäder av denna typ har ökat dramatiskt under de senaste åren. Dessa bostäder, med pool, trädgård och mark, är mycket efterfrågade att hyra under semesterperioder. Därför har priserna ökat på dessa fastigheter på grund av intresset hos utländska inversterare.

Våra egna kunder, till vilka vi tillhandahåller juridisk rådgivning under processen att köpa ett hus på landsbygden i Andalusien, har berättat för oss om det stora antalet bokningar som deras rustika fastigheter får på marknaden för semesteruthyrning. Områden som La Axarquía, Guadalhorce-dalen, Ronda Serranía eller Sierra de Mijas kan vara mycket intressanta för investerare på fastighetsmarknaden.

Om du tänker köpa en bostad i Malaga, var medveten om de genomsnittliga hyrorna

Enligt en studie av Idealista fastighetswebbplats, var den genomsnittliga hyran för långtidsuthyrning (icke-semester) i Malaga i maj 2022 10,90 euro per kvadratmeter, vilket motsvarar en ökning med 16,40% jämfört med samma period 2021 och med 6,6% jämfört med februari i år.

För städerna har hyreshöjningarna under 2022 varit mycket betydande. Till exempel har hyrorna i Casares ökat med 27,80%, i Estepona 24,80%, i Mijas 24%, i Marbella 21,70% och i Fuengirola19,60%. I staden Malaga har ökningen varit 10,1% 2022 och det är en av de dyraste städerna i Spanien när det gäller att hyra en bostad.

Vilka är kraven för att en fastighet ska få användas för semesteruthyrning?

För att hyra ut en bostad i Andalusien till turister (kontrakt på kortare än 2 månader), är det nödvändigt att registrera det hos det andalusiska turistregistret (RTA). Detta register har olika kategorier beroende på vilken typ av fastighet du vill registrera.

Det finns några tekniska krav som bostaden måste uppfylla för att registreras. För stadsfastigheter måste det ha en LPO, Licensia de Primera Occupación, från kommunen (likvärdigt ett slutbesked eller slutbevis i Sverige) eller ett ”beboelighetscertifikat”.

Om fastigheten du tänker köpa och registrera hos RTA ligger på landsbygden, dvs ej på stadsplanerad mark, har den normalt inte LPO, då är det istället korrekt att ha ett annat certifikat från kommunen DAFO/SAFO eller FO.

RTA-licens genom ansvarsdeklaration

Det är viktigt att notera att registrering hos RTA sker genom inlämning av en ansvarsförklaring, vilket innebär att personen under eget ansvar förklarar att hemmet uppfyller alla tekniska och juridiska krav för registrering. Det krävs alltså inte vid ansökan att du bevisar att du uppfyller kraven.

Med andra ord kommer den regionala regeringen i Andalusien att registrera fastigheten automatiskt i RTA efter att du har lämnat in ansvarsdeklarationen men de förbehåller sig rätten att inspektera och bötfälla ägaren om fastigheten inte uppfyller kraven för att registreras i RTA.

Kan föreningen förbjuda semesteruthyrning?

Svaret är JA. Ägarföreningen kan under ett möte förbjuda semesteruthyrning i alla fastigheter som ingår i föreningen. Det är nödvändigt att erhålla 3/5 av rösterna av det totala antalet ägare som representerar 3/5 av ägandet för att denna resolution ska gå igenom. Det bör dock noteras att för att detta avtal ska vara bindande för de nya ägarna av fastigheten måste det vara officiellt registrerat i fastighetsregistret (Registro de la Propiedad).

Låt oss föreställa oss att du funderar på att köpa en lägenhet som ska användas för semesteruthyrning i Almuñécar och när du begär ett fastighetsintyg, ett utdrag ur fastighetsregistret, står det inte uttryckt att det är förbjudet att hyra ut lägenheten till turister.

Även om ägargemenskapen säger att ett förbud har godkänts för den totala byggnaden, kan du som ägare registrera din fastighet i RTA och hyra ut den som semesterbostad. Föreningen kan inte förbjuda denna uthyrning om detta förbudsbeslut inte är registrerat i fastighetsregistret innan din lagfart utfärdas.

Kan det bli högre avgift till ägarföreningen om jag hyr ut fastigheten till turister?

Återigen är svaret JA. Föreningen kan höja avgiften med upp till 20% för fastigheter som används för semesteruthyrning. Återigen skulle detta beslut kräva en majoritet av 3/5 av det totala antalet ägare, vilket motsvarar 3/5 av ägandet.

I likhet med förbudet mot semesteruthyrning kan denna höjning emellertid inte vara retroaktiv och kan inte tillämpas på bostäder som redan är registrerade i RTA.

Väntas fler lagliga begränsningar och restriktioner i framtiden för semesteruthyrning?

I stora städer och i städer som är mycket attraktiva för turister är det fler och fler som vill ha begränsningar och regleringar av semesteruthyrning på grund av den olägenhet de ofta orsakar fast bosatta ägare.

I staden Malaga, särskilt i den historiska stadskärnan, finns det kända problem med oväsen och nedskräpning i vissa byggnader på grund av uthyrning. Det finns t ex hög efterfrågan på lägenheter att hyra för att fira svensexor och möhippor osv.

Debatten i Malaga har varit öppen i några år och inga restriktiva åtgärder har hittills vidtagits. Det är dock troligt att denna verksamhet blir begränsad på medellång och lång sikt eftersom det i denna del av staden Malaga, som i andra kustområden eller stora städer som Granada, Sevilla eller Cadiz, finns en viss övermättnad av bostäder av denna typ.

Vi bör också tillägga att den regionala regeringen i Andalusien för närvarande arbetar med en ny förordning för att reglera semesteruthyrning och det är mycket troligt att det då kommer fastställas ytterligare begränsningar för denna verksamhet.

Vilka skatter måste jag betala för intäkterna från fastighetsinvesteringar i Spanien?

Skatt på hyresintäkter i Spanien

Om du inte är fast bosatt och icke skatteskriven i Spanien men medborgare i Europeiska unionen, Norge eller Island, måste du deklarera och betala 19% skatt på intäkterna från semesteruthyrning i Spanien till den spanska statskassan, med möjlighet att dra av vissa utgifter. Men om du inte är bosatt i Spanien och icke EU-medborgare måste du betala 24% av intäkterna från semesteruthyrning och du kommer inte att kunna dra av några utgifter.

Om du är skatteskriven och bosatt i Spanien måste dina inkomster från semesteruthyrning deklareras i din personliga inkomstskatt och du ska lägga till sådana inkomster till din årliga inkomst. Detta är en progressiv skatt, ju högre din inkomst är, desto mer skatt betalar du.

Skatter vid långtidsuthyrning

När det gäller långtidsuthyrning, och om du är skatteskriven i Spanien och hyresgästen avser att använda fastigheten som sitt huvudsakliga hem, bör du veta att enligt gällande regler är 60% av nettovinstenbefriad från din inkomstskatt (IRPF).

I oktober 2022 vill den nationella regeringen godkänna en ny bostadslag. Denna lag, i sin nuvarande form, innebär ett minskat avdrag till 50%, men det kan öka till 60%, 70% och 90% av olika skäl, såsom renovering av hemmet, uthyrning till personer yngre än 35 om hemmet ligger i ett område med mycket höga hyror, eller när hyresgästen är en statlig enhet eller ideell organisation.

Vilka fördelar kan man få av semesteruthyrning jämfört med långtidsuthyrning?

Den första skulle vara möjligheten för ägaren att använda bostaden under vissa perioder, vilket skulle innebära att man kan njuta av den samtidigt som man får en inkomst eller vinst från den. Den andra skulle vara att om det finns en dålig hyresgäst i en långtidsuthyrning, en som t.ex. slutar betala hyran och vägrar att lämna fastigheten, är den lagliga vräkningsprocessen mycket långsam och det är osannolikt att den obetalda hyran eller rättegångskostnaderna kan återkrävas.

Det kan ta åtminstone mellan 6 och 9 månader från det att ett krav lämnas in i domstol innan hyresgästen vräks. Det kan ta ännu längre tid om det finns underhållsberättigade barn. Och det finns hyresgäster som lämnar bostäder i beklagligt skick när de vet att de sparkas ut ett visst datum.

En ytterligare fördel med semesteruthyrning är att om du vill sälja din fastighet har du besittningsrätt till fastigheten och du kan göra det omedelbart. Om det finns en långtids-hyresgäst och detta är hans eller hennes hem, säger lagen att han eller hon kommer att ha 5 år att bo där och kan tvinga ägaren att följa kontraktet för den tiden. Naturligtvis, kan man sälja fastigheten om den nya köparen accepterar och går med på att fortsätta hyresavtalet.

Juridisk rådgivning om fastighetsinvesteringar i Spanien

Kort sagt, informera dig själv och få specifika råd i denna process. Kom ihåg att C&D Solicitors är en juridisk firma som specialiserat sig på att ge råd till utlänningar vid köp av fastigheter i Malaga och Andalusien, med över 15 års erfarenhet.

Författare: Gustavo Calero Monereo, advokat på C&D Solicitors, Torrox, Costa del Sol (Andalusien)

Konstruktion på landsbygden i Andalusien. När får du bygga?

I december 2021 antog det andalusiska parlamentet den nya “Landsbygdslagen” (Ley del Suelo) i Andalusien, vanligen kallad LISTA, om att bygga på landsbygden i Andalusien. En av de viktigaste nyheterna i denna lag är att den under vissa omständigheter medger att bygglov kan medges för fristående småhus på landsbygden. Det är stora nyheter för fastighetsägare på landsbygden eftersom det hittills inte har varit tillåtet att bygga på landsbygden och alla byggnader som var yngre än minst 6 år kunde sanktioneras.

Vilken är statusen för genomförandet av denna nya lag för byggande och renovering på landsbygdsmark?

Efter godkännandet av denna nya lag arbetar Andalusiens regionala regering med bestämmelser för att genomföra den, och dessa är mycket viktiga för att den nya lagen ska börja tillämpas. För närvarande är dessa föreskrifter i utkastform i väntan på godkännande och därför kan de fortfarande komma att ändras.

Vi ska också, i sista stycket, redogöra för de viktigaste aspekterna av dessa förslag till bestämmelser och den nya lagen, gällande tomter på landsbygd och möjligheten att få bygglov för småhus. Här kommer vi att ta upp de nya aspekterna som påverkar bostäder i systemet för “Asimilado Fuera de Ordenación”DAFO/SAFO eftersom större renoveringsarbeten för första gången också kommer att tillåtas på dessa.

Var det tillåtet att bygga på landsbygdsmark förr?

Den tidigare lagen i Andalusien, kallad LOUA som blev antagen 2003, tillät inte byggande av bostäder för bostadsändamål på landsbygd/rustik mark, undantaget var möjligheten att bygga bostäder relaterade till jordbruk, boskap eller skogsbruk.

Trots detta förbud byggdes många bostäder utan bygglov, med felaktiga tillstånd eller med tillstånd som senare förklarats ogiltiga. I provinsen Málaga, i områden som La Axarquía, Guadalhorce-dalen, Mijas Sierra eller Ronda-området, byggdes hundratusentals hus på landsbygden på grund av stark efterfrågan från utländska köpare från Storbritannien, Belgien, Nederländerna, Sverige, etc.

En av anledningarna till denna stora efterfrågan på landsbygdsfastigheter på landsbygden i Andalusien är också att de fick skrivas in i fastighetsregistret (Registro de la Propiedad), på grund av tiden som gått och förvaltningens försummelse att agera mot dessa fastigheter. Denna registrering gör dem inte lagliga men den ger dem en bättre administrativ status som – i kombination med lägre marknadspriser – gör dessa bostäder mer attraktiva för potentiella köpare.

Vilka blir de framtida kraven för att bygga på landsbygdsmark?

Tomten får inte omfattas av någon typ av särskilt skydd, det vill säga att det ska vara vanlig landsbygdsmark.

Byggnaden ska ha ett avstånd på minst 25 meter från tomtgränsen.

Marken måste ha en minimiyta yta, vilket vi förklarar i nästa stycke.

Det ska finnas ett minsta avstånd på 200 meter från andra byggnader som används för bostadsändamål.

a. Vilken är minimiytan för tomter för att få bygglov på landsbygdsmark?

Det kommer att vara möjligt att bygga på lagligt segregerade tomter, som inte i något fall får vara mindre än 2,5 hektar (25 000 m2) per fastighet. I skogsmark ska minsta ytan vara 5 hektar. Bestämmelserna ger dock möjlighet att ändra denna minimiyta genom delregionala planbestämmelser. Detta ändringsförslag måste grundas på behovet av att bekämpa avfolkning av landsbygdsområden, främjande av landsbygdsutveckling eller den gröna och cirkulära ekonomin. Det är säkert att denna minsta tomtyta för att få bygglov kommer att ändras i många kommuner på medellång sikt.

b. Hur många kvadratmeter får jag bygga?

Den maximala byggnadsarean får inte överstiga 1 % av tomten eller 0,5 % av en skogstomt. Det är dock möjligt för kommunens allmänna stadsbyggnadsinstrument att tillåta konstruktioner och installationer som kommer som tillägg till bostaden, förutsatt att deras totala yta inte överstiger själva bostaden.

c. Vilken är den högsta tillåtna höjden för byggande på landsbygdsmark?

Den högsta tillåtna höjden för dessa bostäder på landsbygden är 7 meter.

d. Inget godkännande att bygga om en tätort planeras

En tätortsbebyggelse, ‘asentamiento urbanístico’, definieras som bildandet eller existensen av en grupp byggnader på ett relativt litet landområde, vilket skulle kräva kollektiv infrastruktur eller tjänster som är olämpliga för landsbygdsmark. Den nya marklagen och dess bestämmelser förbjuder bildandet av nya tätorter på landsbygden och tillåter därför inte utfärdandet av bygglov för bostäder som sannolikt kommer att utgöra ett bebyggelseelement.

Lagen ger många definitioner av vad som kan tolkas som en tätortsbebyggelse, några av dessa är något tvetydiga och föremål för tolkning med tiden. Till exempel är ett av de tydligaste kriterierna som gör det omöjligt att ge tillstånd för en bostad på landsbygden att det finns ytterligare 6 byggnader inom en radie av 200 meter. (Dessa 6 byggnader inkluderar inte uthus på tomter inom den radien.)

Vilken skatt kommer att betalas för att bygga på landsbygden i Andalusien?

Den nya lagen har fastställt en ersättningsbestämmelse för att tillåta byggnation på landsbygden motsvarande 15% av materialutförandebudgeten för fristående småhus. Den betalas när bygglovet beviljas till ägaren eller byggherren, oavsett om det är en privatperson eller ett företag. Bestämmelserna ger möjlighet för varje kommun att genom en kommunal förordning minska detta belopp.

Behov av förhandstillstånd för att få tillståndet

Det är obligatoriskt att begära förhandstillstånd från kommunen för att bekräfta att det är möjligt att få bygglov på den rustika tomten. Detta förhandstillståndsförfarande måste innehålla viss teknisk och juridisk dokumentation om tomten, samt om den byggnad som är avsedd att byggas.

En av de viktigaste punkterna i detta bemyndigande är att underrätta fastighets- och registerinnehavarna av angränsande tomter. Grannarna kan invända mot byggnaden och hävda att den skulle hindra utförande eller genomförande av normal verksamhet på deras tomter. Detta avser boskap, skogsbruk eller jordbruksverksamhet eftersom byggandet av ett hem på landsbygden anses vara exceptionellt.

Godkännande från kommunen vid försäljning

Om det har gått 6 månader från det att ansökan lämnades in och kommunen inte har svarat, tolkas det som ett avslag. Om kommunen beviljar förhandstillstånd har ägaren eller byggherren ett år på sig att ansöka om bygglov. Annars måste förhandstillstånd erhållas igen. Detta förhandstillstånd kommer tillåta ägare av en tomt som vill sälja den med bygglov att genomföra detta förfarande och när kommunen godkänner det kan tomten säljas till en köpare med garanti att de kommer att kunna bygga på den.

Möjlighet att renovera/rusta upp bostäder som har certifikatet för “Asimilado Fuera de Ordenación” (DAFO/SAFO)

Konstruktion på landsbygdsmark och DAFO/SAFO-certifikat “Asimilado Fuera de Ordenación”

Den nya lagen har infört en betydande ändring när det gäller bostäder med statusen “Asimilado Fuera de Ordenación” (DAFO/SAFO). Den nya lagen tillåter att dessa bostäder renoveras och att deras strukturer anpassas. Tidigare tilläts dessa hem endast utföra minimalt underhåll och bevarandearbeten som var strikt nödvändiga för att garantera beboelighet, hälsa, säkerhet och tillgänglighet. Möjligheten att genomföra förbättringar och upprustningar i dessa bostäder på landsbygden öppnar möjlighet för många ägare som köpt bostad på landsbygden att lagligt renovera. Hittills har de flesta inte vågat utföra dessa arbeten eller de som gjort det har tagit risken att få sanktioner från kommunen.

I vårt dagliga arbete som advokater, med juridisk rådgivning under överlåtelseprocessen av lantliga hus, ser vi att de flesta köpare önskar utföra renoverings- och förbättringsarbeten och de kommer nu att kunna göra det lagligt med ett kommunalt tillstånd/bygglov. Det är mycket viktigt att notera att för att få ett renoveringstillstånd för bostäder på landsbygden måste dessa ha en DAFO/SAFO, annars bör denna procedur vara på gång. Utan erkännandet av DAFO/SAFO är det inte möjligt att få några tillstånd för en lantlig fastighet, vare sig för upprustning eller bevarande av fastigheten.

Enligt min åsikt, eftersom den typ av arbete som kan utföras i ett befintligt hus på landsbygden har utökats, kan det vara mer tilltalande att ha en DAFO/SAFO för den här fastigheten, eftersom det kommer att göra det möjligt för ägare att underhålla och förbättra sina hem lagligt.

Författare: Gustavo Calero Monereo, advokat på C&D Solicitors (Torrox, Malaga)

Nytt taxeringsvärde i Spanien “valor de referencia catastral”

Det nyligen införda minsta taxeringsvärdet för fastigheter i Spanien, som infördes den 1 januari 2022, kallas på spanska “valor de referencia catastral”. Det gamla systemet baserades på catastrovärdet multiplicerat med en faktor som varierade beroende på kommun och för det mesta låg det betydligt under marknadsvärdet. Det nya taxeringsvärdet närmar sig marknadspriset mycket mer realistiskt, eftersom det – precis som en officiell prisvärdering för ett bolån – baseras på faktiska försäljningspriser i området.

Det nya lägsta taxeringsvärdet kan kontrolleras online via Catastro-registrets webbplats med catastro-numret om du har ett spanskt skattenummer – NIE – och ett digitalt certifikat. Bortsett från värdet är den huvudsakliga konsekvensen av denna förändring att den – om det är tillgängligt – har blivit det nya lägsta taxeringsvärdet som alltid ska deklareras vid köp av fastighetstillgångar eller förvärv av dessa genom arv eller gåva/donation, om priset i köpehandlingarna skulle vara lägre.

Vilka är effekterna för olika typer av fastigheter?

I praktiken har detta värde inneburit en generell höjning av de gamla taxeringsvärdena. I Andalusien har vi t.ex. sett värdeökningar på vissa fastigheter med över 30% efter den 1 januari 2022.

Standard – kontra lyxfastigheter

Detta nya taxeringsvärde har dock ingen speciell inverkan på marknaden för lyxfastigheter, till exempel på Costa del Sol. Vi pratar om områden som Golden Mile, Puente Romano eller Sierra Blanca i Marbella, liksom i andra städer med lyxfastigheter som Benahavis, Benalmadena, Fuengirola eller Mijas, eftersom deras nuvarande marknadspriser är relativt höga.

Rustika eller lantliga fastigheter

Denna förändring kommer inte heller att ha någon effekt på rustika/lantliga fastigheter, pga att dessa inte har detta nya taxeringsvärde definierat. Du kan i sista stycket i denna artikel läsa hur de spanska skattemyndigheterna behandlar fastigheter utan detta lägsta taxeringsvärde.

Nybyggnadsdeklarationer

För nybyggnadsdeklarationer av befintliga fastigheter, till exempel för en tillbyggnad av huset, gäller detta värde för AJD stämpelskatten (Actos Juridicos Documentados), som i Andalusien sänkts till 1,2 % sedan oktober 2021.

Nyproduktion

Vid köp av nyproduktion från en exploatör, på ritning, är konstruktionen normalt inte inskriven ännu i fastighetsregistret och kan därför inte ha detta taxeringsvärde i catastroregistret vid tidpunkten för undertecknandet av köpehandlingarna. Det är inte lagligt för skattemyndigheten att skicka en ytterligare betalningsförfrågan för AJD stämpelskatten baserat på ett värde som publicerats efter undertecknandet av köpebrevet.

Detta kan dock vara fallet om du köper en befintlig nybyggd fastighet som redan har det definierade värdet och säljs för ett lägre pris. I det här fallet används minimivärdet endast för AJD-skatten, inte för momsen på 10% som alltid räknas över köpeskillingen i handlingarna.

Vilka är de praktiska konsekvenserna av det nya taxeringsvärdet på fastigheter?

Det nya taxeringsvärdet är det officiella marknadsvärdet på fastigheter i skattehänseende, varför det måste beaktas av skattebetalarna vid fastighetsköp, arv eller gåva/donation som verkställs efter den 1 januari 2022.

Det nya taxeringsvärdet kräver att skattebetalarna använder detta värde som ett minimum för betalning av skatter som uppstår vid fastighetsöverlåtelse. Precis som i det tidigare systemet med det minsta taxeringsvärdet som berodde på indexfaktorer för de olika kommunerna, är dess mål att kräva att skattebetalarna ska betala skatten med detta värde utan att behöva inleda värdekontrollförfaranden eftersom det redan finns ett godkänt och förutbestämt referensvärde.

Låt din advokat kontrollera taxeringsvärdet i ett tidigt skede

För att beräkna dina totala anskaffningskostnader är det naturligtvis bäst att få denna fråga kontrollerad, helst av en specialiserad fastighetsadvokat, i ett tidigt skede för att undvika potentiella obehagliga och dyra överraskningar senare i processen. För att få denna information krävs ett skattenummer och ett digitalt intyg från de spanska myndigheterna.

Vilka är de huvudsakliga skatterna som påverkas av det nya taxeringsvärdet?

Köpare av en begagnad bostad, arvingar till en fastighet eller mottagare av en donation påverkas mest av taxeringsvärdet när de köper, ärver eller får en fastighet i gåva. Vid dessa fastighetsöverlåtelser gäller att om taxeringsvärdet är större än köpeskillingen eller det värde som anges i köpehandlingen, ska den nya ägaren, arvtagaren eller gåvotagaren betala motsvarande skatter utifrån detta taxeringsvärde.

ITP överföringsskatt

Taxeringsvärdet är det värde som bestämmer det lägsta beskattningsbara beloppet för överföringsskatten (ITP), som betalas av köparen av begagnade bostäder i Spanien. I Andalusien är denna skatt för närvarande 7% av köpeskillingen, men om kñpeskillingen är lägre än taxeringsvärdet beräknas skatten på taxeringsvärdet på den köpta fastigheten.

Arvsskatt

Likaså gäller taxeringsvärdet för arvsskatt, som betalas av arvingar till en fastighet i Spanien. I Andalusien, efter flera lagändringar, har för närvarande nära familjemedlemmar stora undantag reduktioner.

Gåvo-/donationsskatt

Slutligen bestämmer detta taxeringsvärde också beskattningsunderlaget i fastighetsgåvor, som betalas av gåvomottagare som får en fastighet under givarens livstid. I Andalusien är gåvor ofta också föremål för kraftigt sänkta skatter, beroende på förhållandet till mottagaren.

Gåvan påverkas av taxeringsvärdet, varför givare som är skattskyldiga i Spanien måste ta hänsyn till detta i sina personliga inkomstdeklarationer. Kom ihåg att skatteskrivna invånare i Spanien, när de skänker en fastighet, måste deklarera den som en försäljning och betala skatt på “antagna” kapitalvinster. Detta gäller inte för säljare som inte är skatteskrivna i Spanien och därför inte betalar inkomstskatt på egendomsgåvor i Spanien.

Vad händer med skatter som betalas vid försäljning av en spansk fastighet?

För fastighetssäljare, oavsett om de är skattemässigt bosatta i Spanien eller inte, finns det två huvudsakliga skatter vid försäljning av en spansk fastighet, som är personlig inkomstskatt (IRPF) och kommunal skatt som kallas plusvalia.

Reavinstskatt

I termer av IRPF betalar säljaren skatt på den reavinst som erhålls vid försäljningen av fastigheten, om någon vinst har gjorts vid försäljningen. I detta fall, om överlåtelsen har skett mot vederlag, det vill säga under förutsättning att ett pris betalats, påverkar taxeringsvärdet inte säljaren och skattemyndigheten kan inte kräva betalning av reavinstskatt på grund av detta. Förvaltningen kan endast kräva att säljaren tillämpar ett högre värde om ett kontrollförfarande har inletts tidigare, och om det skiljer sig från den tidigare värderingen.

Mervärdesskatt (Plusvalia)

Det nya taxeringsvärdet har inget samband med kommunens skatt över fastighetens ökade värde när det gäller en normal försäljning. Men i donationer/gåvor påverkar det, så vi råder dig att rådfråga din advokat i denna fråga.

Påverkas den lokala IBI-fastighetsskatten eller IRPF/IRNR-inkomstskatten av införandet av detta nya skattesystem?

Nej, varken den årliga IBI-fastighetsskatten för stadshuset eller din IRPF- eller IRNR-inkomstskatt kommer att ändras eftersom de beräknas över matrikelvärdet och inte det nya minimiskattevärdet.

Vad skulle hända om jag inte tillämpar det nya minimala skattemässiga värdet på mitt köp?

Om taxeringsvärdet är större än fastighetspriset som anges i lagfarten vid köp av fastighet får köparen en anmälan från Skatteförvaltningen med taxering. Denna bedömning kommer att vara att betala den skatt som inte har betalats, dvs skillnaden mellan taxeringsvärdet och köpeskillingen, inklusive eventuell ränta.

Påföljdsförfarande från de spanska skattemyndigheterna

Samtidigt med denna besked kan förvaltningen inleda vitesförfaranden, eftersom den skattskyldige inte har tillämpat det fastställda taxeringsvärdet i den aktuella skattedeklarationen. Straffet skulle motsvara 50 % av den obetalda skatten och en minskning med 30 % kan tillämpas med den skattskyldiges samtycke och betalning i rätt tid, som fastställts i meddelandet.

I det fall taxeringsvärdet är större än det faktiska eller deklarerade värdet, om skattskyldiga väljer att inte betala skatten baserat på taxeringsvärdet, måste de vara villiga att överklaga det. Annars blir den ekonomiska skadan större än om skatten hade betalats utifrån taxeringsvärdet. Det är inte längre tillrådligt att vänta och se vad förvaltningen gör eftersom denna bedömning säkerligen kommer att komma, tillsammans med en mycket sannolik ekonomisk påföljd.

Vad händer om jag inte håller med om värderingen och vill överklaga?

Om du inte håller med om fastighetens taxeringsvärde bör huvudargumentet för ett krav vara att det inte representerar dess verkliga marknadsvärde. För detta ändamål är det viktigt att få en officiell värdering/värdering av fastigheten som visar att taxeringsvärdet är för högt och inte återspeglar marknadsvärden. Det är med andra ord nödvändigt att ha en bedömning för att bevisa ett fel i taxeringsvärdet som fastställts av förvaltningen.

Vilka är riskerna med en felaktig skatteansökan?

Den största risken för skattebetalare som gör ett sådant krav är att värdet inte upprätthålls i detta förfarande och att taxeringsvärdet bekräftas i skattehänseende. I detta fall skulle straffavgiften på 50 % av det obetalda beloppet förfalla i sin helhet, utan möjlighet till nedsättning, utöver dröjsmålsränta över detta belopp, som skulle vara högre, särskilt eftersom det skulle ta flera år för förfarandet att avgöras. Det skulle vara nödvändigt att ta hänsyn till kostnaden för en bedömning i denna övervägande plus arvodena för den advokat som är involverad i detta förfarande.

Vad är sannolikheten för att få en positiv lösning i detta överklagandeförfarande?

Eftersom det rör sig om fastighetsvärden som trädde i kraft den 1 januari 2022 finns det fortfarande inget prejudikat för yrkanden och det går inte att veta vad förvaltningsmyndigheter och domstolar kommer att besluta i denna process i framtiden.

Nytt taxeringsvärdet kontra den officiella värderingen, till exempel vid bolån

Vår advokatbyrå C&D Solicitors har idag olika utländska klienter som har köpt fastigheter i Marbella, Benalmadena och i Ronda, där taxeringsvärdet är betydligt högreän köpeskillingen. I ett av fallen verkställdes köpet med pant och det visade sig att pantvärderingen samtidigt som den var högre än köpeskillingen var betydligt lägre än fastighetens taxeringsvärde.

I det här fallet, om köpare är villiga att lämna in ett krav, är vår rekommendation att betala överlåtelseskatten baserat på fastighetsvärdet, eftersom detta är fastighetens verkliga marknadsvärde (även om det är högre än köpeskillingen).

Råd till köpare som är villiga att ifrågasätta detta taxeringsvärde är att ha en fastighetsvärdering som visar att värdet är för högt och att betala överlåtelseskatten baserat på denna värdering och bifoga detta i sitt köpebrev. Detta hindrar inte administrationen från att kräva betalning baserat på taxeringsvärdet, men det kan vara till hjälp under det efterföljande överklagandeförfarandet. Men eftersom denna förändring är mycket ny kan sannolikheten för framgång i ett överklagandeförfarande ännu inte förutsägas och vi rekommenderar att du söker råd från din advokat för att utvärdera kostnaderna kontra potentiella fördelar.

Vad händer med fastigheter utan det nya taxeringsvärdet?

Det finns fastigheter som (fortfarande) inte har detta officiella taxeringsvärde. Av denna anledning kommer det värde som deklareras i handlingen att förstås som fastighetens marknadsvärde och, om förvaltningen bestämmer annat, skulle den själv behöva inleda ett värdekontrollförfarande.

Lägsta taxeringsvärde för rustika eller lantliga fastigheter

De flesta landsbygdsfastigheter omfattas lyckligtvis inte av detta, dvs fastigheter belägna i icke exploateringsbar mark, såsom stugor, lanthus, B&B, etc, vilket gäller många köptransaktioner i Andalusien och Malaga-provinsen, på platser som la Axarquía, Valle del Guadalhorce eller Mijas, där det är mycket vanligt med köp på landsbygden, samt i provinserna Cádiz och Granada.

Författare: Gustavo Calero Monereo, advokat på C&D Solicitors Torrox, Malaga

Den 30 april berättade vi om en sänkning av ITP, överföringsskatten, samt för AJD, stämpelskatten, som godkändes för år 2021 av La junta de Andalucía – Andalusiens autonoma regering. Denna sänkning skulle upphöra den 31 december 2021 och från och med den 1 januari skulle den tidigare skatten tillämpas.

I och med sänkningen minskade La junta de Andalucía överföringsskatten till en fast skatt på 7%, oavsett investering, för alla bostadsköp som genomfördes under år 2021. Detta innebar en märkbar minskning då man fram till dess hade fått betala 8% av köpeskillingen upp till 400 000 euro, 9% på en köpeskilling på mellan 400 000 och 700 000 euro och 10% på 700 000 euro och mer.

Sänkningen gynnar till största delen marknaden för andrahandsförsäljning av lyxbostäder i områden längs Costa del Sol såsom bland andra Marbella, Málaga, Fuengirola, Nerja och Estepona, eller vid den tropiska kusten som till exempel i Almuñécar.

Vilken är den nya ändringen angående sänkning av ITP- och AJD-skatten?

Onsdagen den 13 oktober, godkände det andalusiska parlamentet en ny lag som en gång för alla sänker ITP, överföringsskatten, i Andalusien till 7% PERMANENT och därmed spelar det inte längre någon roll om man köper bostaden under 2021 eller 2022 eftersom beskattningen blir den samma. Man kan säga att skattesänkningen som fastställdes enbart för året 2021 numera har blivit permanent.

När betalar man ITP, överföringsskatt, i Spanien?

Det är obligatoriskt att betala överföringsskatt när man köper en bostad i andra hand och skatten ska betalas inom 30 arbetsdagar efter att man har skrivit på det officiella köpeavtalet hos notarius publicus. Den självstyrande region där fastigheten finns är den som ansvarar för att driva in skatten i Spanien.

När betalar man AJD, stämpelskatt?

Det är obligatoriskt att betala stämpelskatt när man köper en ny bostad eller nyproduktion och skatten ska betalas inom 30 arbetsdagar efter att man har skrivit på det officiella avtalet som upprättats inför notarius publicus.

Vid köp av nyproduktion ger den här skattesänkningen ingen större effekt eftersom man måste betala 10% moms och inte någon överföringsskatt (ITP) för nyproducerade fastigheter. För nya bostäder måste man utöver momsen även betala stämpelskatt vilken har sänkts permanent till 1,2% av köpeskillingen vilket tidigare var 1,5%.

När börjar den här nya permanenta skattesänkningen att gälla?

Som det verkar börjar lagen att gälla i november i år. Men, fram till den 31 december gäller den tillfälliga skattesänkningen som godkändes i april. Det innebär att en person som är i färd med att köpa en bostad i andra hand i Andalusien kommer att betala 7% i överföringsskatt, ITP, oavsett om försäljningen genomförs under 2021 eller 2022.

Om du köper en fastighet i Andalusien under 2021 betalar du mindre skatt som köpare. Tisdagen den 27 april godkände Junta de Andalusia oväntat och brådskande ett dekret som sänker ITP överföringsskatten och AJD stämpelskatten under resten av år 2021.

Syftet med förordningen är att stimulera fastighetsmarknaden för köp av bostäder under 2021 genom att minska de finansiella kostnaderna för bostadsköpare i Andalusien. Och genom att göra det ökar fastighetssektorn, som också har påverkats kraftigt av den pandemi som COVID-19 orsakar.

Hur mycket sparar du tack vare skattesänkningen när du köper en befintlig (“begagnad”) fastighet?

En fast skattesats för ITP överföringsskatt på 7% införs istället för 8%. Dessutom kommer skattesatserna på 9% och 10% att avskaffas. Dessa gällde för inköp som översteg 400 000 respektive 700 000 euro. ITP på 7% blir den fasta och enda skattesatsen oavsett inköpspris.

Med andra ord kommer köp till ett högt pris att ha en större skattebesparing, eftersom marknaden för begagnade lyxhus drar mest nytta av denna skattesänkning 2021.

Vad är skattesänkningen för köp av nyproduktion och köp på ritning?

För dessa köp är minskningen mycket lägre, eftersom köp av en nyproducerad bostad beskattas genom moms (IVA) på 10% och genom stämpelskatt (AJD) med en skattesats på 1,5%. Med reformen går AJD från 1,5% till 1,2%. Köpare eller investerare av nya bostäder drar alltså minst nytta av denna reform.

Detta är viktigt, eftersom i områden i Andalusiensom Malaga och i allmänhet längs Costa del Sol är försäljning av fastigheter på ritning eller nybyggnation en mycket viktig del av fastighetsmarknaden, särskilt bland köpare från länder som England, Frankrike, Belgien, Holland, Sverige etc.

När träder det i kraft och till när gäller det?

Minskningen trädde i kraft onsdagen den 28 april och alla köp som görs efter detta datum kommer att gynnas av denna skattesänkning. Denna regel kommer endast att gälla till och med den 31 december 2021. Detta innebär att köpare den 1 januari 2022 kommer att betala samma skatt som man betalade tidigare.

Rekommendationer för att spara skatter på fastighetsköp i Andalusien

Om du letar efter en fastighet att köpa eller håller på att köpa en fastighet i Andalusien, prata med din advokat om de skattebesparingar som kan göras genom att slutföra försäljningen under 2021 och om du är intresserad av att påskynda processen.

Text skriven av Gustavo Calero Monereo, advokat på C&D Solicitors, Torrox (Malaga)

Är du bosatt eller äger en bostad i Spanien och undrar du över spansk arvsskatt? Oavsett om du äger en fastighet, har andra tillgångar eller funderar på att köpa en fastighet i Spanien som en investering, kan denna information vara intressant för dig.

Vår advokatbyrå har specialiserat sig på att tillhandahålla juridisk rådgivning och skatterådgivning till utlänningar i Andalusien, och vi har stött på några obehagliga situationer i våra klienters arvsprocesser. Dessa fall hade stor ekonomisk inverkan på arvsskatten(arvsrätt) och vissa av dem kunde ha undvikits med rätt skatterådgivning och förberedelse.

1 Var uppmärksam – alla regioner har olika arvsskatter

Den stora skillnaden när det gäller hur mycket arvsskatt man betalar i Spanien beror på i vilken autonom region man bor, eftersom de har olika regler med väldigt olika skattesatser.

Om du undrar över hur mycket arvsskatt en arvinge kommer behöva betala, måste du veta vilka fördelar som finns i den autonoma regionen där du har dina tillgångar eller var du tänker köpa ett hus.

2 Icke bofasta i Spanien betalar samma arvsskatt

Det finns en skyldighet att betala arvskatt i Spanien när en person ärver fastigheter som ligger inom spanskt territorium, oavsett om de är fast bosatta (dvs skatteskrivna) i Spanien eller inte. Eftersom domarna som meddelades i Spanien 2018, för fast bosatta ochicke bofasta personer, oavsett om de är EU-medborgare eller inte, är föremål för samma regler när det gäller arvskatt i Spanien.

Med andra ord, om du är expat eller är bosatt i ditt ursprungsland, kommer det inte att göra någon skillnad när det gäller den skatt som ska betalas jämfört med vad någon bosatt i Spanien skulle betala.

Var försiktig! Du bör inte förväxla arvsskatt som ska betalas i Spanien med lagen som styr den spanska arvsprocessen och lagen om obligatoriska arvingar i den spanska arvslagen. Om du vill veta vad det betyder, se C&D Solicitors video:

3 Vart går den spanska arvsskatten för icke bofasta i Spanien?

Den enda skillnaden mellan bofasta invånare och icke bofasta är vilken administrativ myndighet som ansvarar för att ta ut skatten. Om du är fast bosatt i Spanien kommer det vara den självstyrande kommunen där du bor som tar ut denna skatt, men om du inte är fast bosatt kommer det att vara den centrala administrativa skattemyndigheten i Madrid.

Även om du till exempel inte är bosatt och ärver en fastighet i Malaga och deklarerar denna skatt till skattemyndigheten i Madrid, kan du fortfarande dra nytta av andalusiska skatteregler. Icke bofasta arvingar i Spanien betalar samma skatt som invånarna.

4 Vilken region har högsta arvsskatten i Spanien?

Andalusien är för närvarande en av de regioner i Spanien med de lägsta arvs- och gåvoskattesatserna för direkt anhöriga till den avlidna. Detta tillämpas på grund av de skattebonusar och undantag som införts de senaste åren. Kantabrien och Galicien är två andra samhällen med de lägsta arvsskattesatserna i Spanien, tillsammans med Madrid, Extremadura och Murcia. Men samhällen som Asturien, Castilla y Leon och Valencia har mycket höga arvskattesatser.

Ändå har dessa förändringar inte påverkat alla grupper av arvingar och det är fortfarande mycket hög skatt för vissa avlägsna släktingar, liksom för arvingar utan någon officiell familjerelation till den avlidne.

Om du till exempel funderar på att köpa en bostad för turistuthyrning i Spanien, är det en fördel att investera i en fastighet i Costa del Sol (Andalusien) eftersom arvskatten i Andalusien är mycket lägre än i Costa Blanca (Alicante).

5 Hur beräknas arvsskatten för en spansk fastighet?

Skattesatsen är progressiv, beroende på fastighetens värde d.v.s. ju högre värde desto högre blir arvsskatten.

Arvsskatt i Andalusien – skattesatser

På samma sätt tillämpas multiplikationskoefficienter på det resultat som erhålls vid tillämpning av skalan för denna skatt, vilket kan öka det belopp som ska betalas enligt denna skatt.Beroende på graden av förhållande och arvtagarnas redan befintliga tillgångar kan denna koefficient vara högre eller lägre.Ju lägre graden av relation till den avlidne ör och ju större arvtagarnas tillgångar är, desto högre blir arvsskatten.

Arvsskatt i Andalusien – multiplikationskoefficienter tidigare tillgångar

6 Vilka arvtagare betalar minst skatt?

Barn (och adopterade barn), liksom makar och föräldrar. Detta innebär att barn, män / hustrur, barnbarn och föräldrar betalar minst arvskatt i Spanien. Dessa är släktingar som klassificeras i grupperna I och II enligt skatten.

Det bör noteras att de skattefördelar som finns för direkt släktingar är mycket olika beroende på den autonoma gemenskapen där tillgångarna finns eller var de bor och bor, eftersom varje autonom grupp har sina egna regler. Skillnader i arvsskattesatser i Spanien är enorma!

7 Hur mycket skatt betalar nära släktingar i Andalusien?

Denna grupp av arvingar ingår i grupperna I och II och de kan tillämpa en reduktion, på grund av släktskap, upp till 1 000 000 euro per arvinge i arvsskatt. Om var och en av dem ärver mindre än det beloppet, kommer ingen arvskatt att betalas.

För att arvingar ska tillämpa denna reduktion i Andalusien får deras egna tillgångar före arv inte heller överstiga 1 000 000 euro. Utan tvekan betalar änkor och barn i Andalusien mycket mindre arvskatt än i andra autonoma samhällen i Spanien, vilket har resulterat i en märkbar minskning av dessa skatteintäkter i Andalusien.

8 Vilka arvingar betalar mest arvsskatt i Spanien?

Personer som är släkt i 2:a och 3:e gradens familj, såsom syskon, syskonbarn, kusiner, svågrar och svägerskor, såväl som andra mer avlägsna släktingar som kusiner, farbröder, fastrar och främlingar är utan tvekan de arvingar som betalar de högsta arvsskattesatserna i Spanien och de klassificeras under skattegrupperna III och IV. I Andalusien och andra autonoma regioner betalar arvingar i denna grupp mycket hög arvsskatt.

9 Hur mycket skatt betalar man vid arv av en vanlig fastighet i Andalusien

Om du är i grupp I och II, och om bostaden inte är värd över 1 000 000 euro, betalar du ingen arvsskatt. Men om arvtagaren är i grupp III, såsom syskon, farbröder, mostrar, brorsöner, systerdöttrar eller svärförälder, som bott hos den avlidne i minst två år före dödsfallet, tillämpas en bonus på 95% till 100 % av värdet på hemmet. I det senare fallet måste hemmet behållas i tre år efter dödsfallet.

Det finns andra arvsskattereduktioner i Andalusien, såsom arvtagare med funktionsnedsättning och förvärv av enmansföretag och gårdar.

10 När ska arvsskatten betalas?

Tidsfristen är sex månader efter dödsdatumet, och om det förblir obetalt, kan skatteförvaltningen inleda ett förfarande för att kräva betalning av skatten, med möjlighet att påföra påföljder. Om det finns särskilda skäl är det dock möjligt att begära en förlängning på ytterligare sex månader och denna ansökan måste lämnas in inom fem månader efter dödsfallet.

Efter fyra och ett halvt år från dödsdatumet kan regeringen inte kräva att denna skatt betalas. I det här fallet skulle skatten vara noll.

EXEMPEL: Spansk arvskatteräknare i Andalusien

De holländska syskonen Frank och Mark ärver sin fars egendom i Almuñécar, uppskattad till 300 000 euro. I det här fallet är svaret klart, var och en av dem betalar ingen arvsskatt.

Nu ärver syskonen Frank och Mark sin äldre bror Jans fastighet iFuengirola, uppskattad till 300 000 euro. I det här fallet kommer var och en att ärva 50% av fastigheten, uppskattat till 150 000 euro var. Den enda reduktion som de kan tillämpa är för de första 7 993,46 euro, varför var och en av dem skulle betala staten ett belopp på € 31 393,56

Slutligen ärver syskonen Frank och Mark sin vän Martins fastighet i Marbella, uppskattad till 300 000 euro. I det här fallet kommer var och en att ärva 50% av fastigheten, uppskattat till 150 000 euro var. Ingen reduktion kan tillämpas i det här fallet, varför de skulle betala skatt för hela det mottagna beloppet, vilket resulterar i en skatt på 42 523,07 euro från var och en.

Slutanmärkning: Hur påverkas fastighetsmarknaden av den spanska arvsskatten och gåvoskatten?

Om du funderar på att köpa ett hem i Spanien och du har läst allt vi har förklarat ovan har du förmodligen insett att arv och gåvoskatt har en betydande inverkan på fastighetsmarknaden i Spanien och valet av den autonoma regionen att bosätta sig i.

Höga avgifter i vissa regioner och extremt låga i andra påverkar förutsättningarna för investeringar för potentiella bostadsköpares investeringsbeslut. Arvsskatt (arvsrätt) i Spanien har en direkt inverkan på köparnas ekonomiska beteende och beslutet om var i Spanien de vill bo eller köpa en fastighet.

Du kan läsa mer intressant information om detta ämne på vår webbsida Arvsskatt Andalusien. Om du behöver en advokat som är specialiserad på arv och gåvoskatt, skicka bara ett meddelande via kontaktformuläret nedan.

Författare: Gustavo Calero Monereo, advokat på C&D Solicitors, Torrox (Malaga)

Det europeiska arvsintyget är en ny standard för internationella arvsförfaranden inom Europeiska unionen (EU: s förordning nr 650/2012). Det är tillämpligt på arv efter personer som dör med tillgångar i olika länder inom Europeiska unionen från och med den 17 augusti 2015. Det europeiska arvsintyget är ett offentligt dokument av frivillig karaktär som innehåller väsentlig information om arv, såsom detaljer om den avlidne, information om det sista testamentet och tillämplig lag, uppgifter om arvingarna och tillgångarna som tilldelats varje juridisk arvinge.

I vissa fall kan intyget spara arvtagarkostnader eftersom de kan undvika den spanska arvslagen. Regleringen av det europeiska arvsintyget gäller dock inte medborgare i Storbritannien (på grund av Brexit) och varken Irland och Danmark.

Ökning av internationella arv i Andalusien, Spanien

Denna europeiska förordning är mycket viktig i vissa delar av Spanien, såsom Andalusien, Malaga och i synnerhet på Costa del Sol. Anledningen till detta är att det här finns många utländska personer som har tillgångar och äger bostäder, både fast bosatta och icke fast bosatta i Spanien. Ofta signerar utländska fastighetsägare ett testamente där de testamenterar sina tillgångar till sin make/maka eller barn, som vanligtvis bor i landet där de är medborgare, såsom Nederländerna, Belgien, Tyskland, England, Sverige etc. Tyvärr har antalet arvsprocesser ökat i Spanien på grund av det olyckliga antalet dödsfall pga coronaviruspandemin. Detta resulterar också i längre väntetider i det centrala sista testamentesregistret i Madrid (Registro de Ultimos Voluntades).

Vad är huvudanledningen med det europeiska arvsintyget?

Detta intyg är ett officiellt dokument som möjliggör ackreditering av all information om en arvsfördelning i alla länder inom Europeiska unionen. Detta måste överensstämma med medlemsstatens nationella lagstiftning och är avsett att göra den internationella processen enklare och i vissa fall också billigare.

Vem kan begära och vem kan utfärda detta intyg?

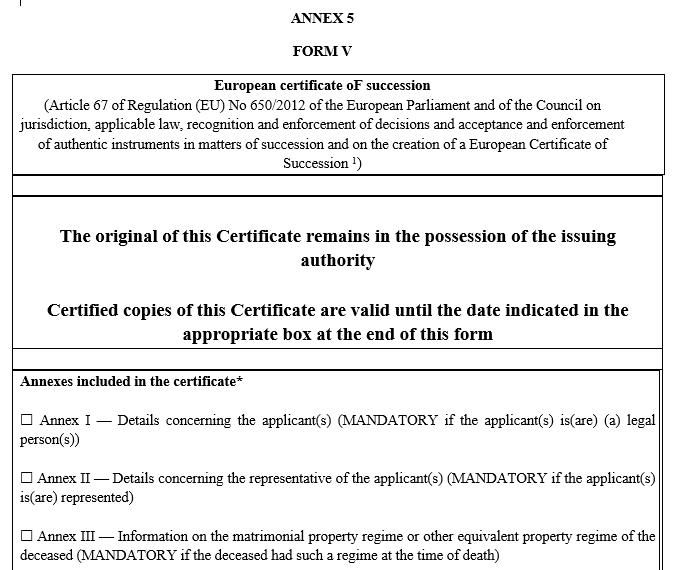

FORMULÄR EUROPEISKA ARVSINTYGET – EUROPEAN CERTIFICATE OF SUCCESSION

En arvinge eller testamentstagare som har rätt till arvet samt testamentsexekutorer och boutredningsmän kan begära utfärdande av ett europeiskt arvsintyg. Om den avlidne inte hade någon egendom utomlands behövs inget arvsintyg.

Enligt lag kan europeiska arvsintyget utfärdas av domstol eller notarius publicus i det land som arvslagen gäller. Detta är antingen uppehållslandet eller det land som valts i testamentet. Mer information och en länk till mall och ifyllningsformulär hittar du på Europeiska unionens webbplats.

Vilka arvsfall är det avsett för?

Denna nya internationella standard är avsedd för arvsförfaranden för unionsmedborgare som får ett arv i sitt land där de är medborgare och där testatorn har tillgångar i Spanien eller något annat land inom Europeiska unionen. Som sagt tidigare gäller denna förordning av det europeiska arvsintyget inte medborgare i Storbritannien, Irland och Danmark.

Till exempel: Låt oss föreställa oss att det finns en belgisk arvinge, vars far undertecknat ett testamente. I detta belgiska eller spanska testamente valde han att hans egen nationalitets lag skulle tillämpas. Den avlidne hade köpt en fastighet i Malaga och hade också pengar i en spansk bank. Arvingen kan då från den belgiska notarien begära ett europeiskt arvsintyg, som lämnas in i Spanien där denne kan göra anspråk på sin fars tillgångar i Malaga, enligt tillämpliga regler i den specifika situationen.

Vilka är fördelarna med det europeiska arvsintyget?

Den största fördelen med detta intyg är att det är ett standarddokument på engelska som är giltigt i alla europeiska länder. Detta gör arvsprocessen i Spanien eller andra länder enklare och man undviker vissa kostnader. För det första kräver det europeiska arvsintyget inte juridiska översättningar, inte heller en “apostille”. (Apostille är ett intyg från domstolen för att bevisa för den utländska notarien att det är ett officiellt korrekt dokument). Detta sparar inte bara kostnader utan också mycket tid. Tidigare behövdes alltid en juridisk översättning (ibland flera) och en apostille för den nationella lagförklaringen – som naturligtvis finns kvar – för att bevisa för den utländska notarien att det verkligen är ett officiellt notariedokument från detta land. För det andra kan det europeiska arvsintyget i vissa enklare fall användas direkt för att distribuera arvet. I dessa specifika fall kan kostnaden för de spanska arvshandlingarna sparas.

Vad är nackdelarna?

En av de största nackdelarna är att intyget endast är giltigt i sex månader från utfärdandedatumet. Det är dock möjligt att begära en förlängning. Och, som sagt, är intyget inte automatiskt giltigt för att arvingarna ska kunna registrera fastigheten som de ärvt av sin far. Detta måste göras i det spanska fastighetsregistret (Registro de la Propiedad) och denna myndighet, beroende på den exakta situationen, kan fortfarande kräva notariens spanska arvshandlingar. Detta förklaras mer detaljerat i slutet av artikeln. I vilket fall som helst är det viktigt att arvingarna undertecknar en bred fullmakt hos notarius publicus till sin spanska advokat. Denna fullmakt måste alltid innehålla en klausul för eventuellt undertecknande av arvsakten, om det fortfarande skulle behövas trots allt, och även för att advokaten ska kunna utföra de normala förfarandena som skattedeklaration eller representation inför banken.

Har detta intyg någon effekt på arvsskatten?

Intyget påverkar inte arvsskatten eller deklarationsförfarandet för arvsskatten. När det europeiska arvsintyget har mottagits i Spanien måste ett ifyllt arvsskatteformulär skickas till den spanska skattemyndigheten. Detta även om man inte behöver betala någon skatt, som i de flesta fall i Andalusien för nära familjemedlemmar som makar, barn, föräldrar och barnbarn. Skattedeklarationen måste fyllas i och betalas på banken, därefter ska detta visas vid Oficina de Liquidadora för att kunna registrera fastigheten i arvingens namn.

Hur hög arvsskatten är beror på:

förhållandet till den avlidne

taxeringsvärdet på de fastigheter som ärvts i Spanien

saldot på bankkonto vid dödsögonblicket

officiell värdering av fordon

Det är viktigt att veta att arvsskatten måste deklareras inom sex månader efter dödsdatumet. På samma sätt, om en fastighet inom stadsplanerat område ärvs, måste Plusvalia-skatt (lokal vinstskatt räknat på år av äganderätt) betalas.

Effekter på fastighetsregistreringen i Spanien

Fastighetsregistret i Spanien erkänner i vissa fall direkt det europeiska arvsintyget som bevis på arvsordningen. Detta undantag för att registrera en fastighet i den lagliga arvingens namn utan behov av en arvsakt signerad av notarius publicus eller domstol är endast möjligt i följande situationer, se nedan. Fastighetsregistret förbehåller sig alltid rätten att kräva spanska arvsrättsakter eller annan ytterligare juridisk dokumentation trots allt.

Anledningar för att slippa krav på spanska arvshandlingar:

Endast en enda arving

Inga andra intresserade parter, med rätt till en reserverad del (som eller exempelvis barn enligt nederländsk eller belgisk arvsrätt)

Ingen förmyndare eller behörig person att genomföra arvsprocessen

Nödvändig dokumentation för att (möjligtvis) undvika spanska arvshandlingar:

Internationellt dödsintyg

Testamente (om inte undertecknat i Spanien, då med juridisk översättning och apostille)

Intyg från det spanska registret ”Registro de Ultimos Voluntades”

Officiellt dokument från notarius publicus undertecknat av den enda arvtagaren som uttryckligen begär inskrivning av fastigheten i dennes namn i fastighetsregistret. Detta dokument kan undertecknas av en notarie i arvtagarens eget land (i detta fall krävs den juridiska översättningen och apostille), men också av en spansk notarie.

Slutsats: rättslig rådgivning för din spanska arvsprocess

Den spanska arvsprocessen är tyvärr komplex, kostsam och omgiven av väldigt mycket byråkrati, vilket du säkert förstår av den här artikeln. Är du involverad i en arvsprocess där den avlidne äger en fastighet i Andalusien och behöver du juridisk rådgivning för att spara tid och kostnader? Tveka inte att kontakta C&D Solicitors – våra advokater hjälper dig gärna. Vi är en advokatbyrå som är specialiserat på att tillhandahålla juridisk rådgivning till utlänningar i Andalusien och vi vet hur man kan hjälpa till att göra denna process så lätt som möjligt för arvtagarna. Välkommen att kontakta oss så kan vi erbjuda en första kostnadsfri konsultation eller en offert.

Mer information: Du kan läsa mer om arvsrätt och spanskt testamente under ”Juridisk hjälp” där du också kan se vår video om den totala processen.

C&D Solicitors är en advokatbyrå som är specialiserad på att tillhandahålla juridisk rådgivning för utlänningar i Andalusien och vi kan hjälpa dig att göra processen för arvingar så enkel som möjligt. Välkommen att kontakta oss så kan vi erbjuda ett första samråd utan kostnad, inget åtagande krävs.

Author: Gustavo Calero Monereo, lawyer at C&D Solicitors, Málaga (Andalusia)

Att köpa en bostad i Spanien innebär en stor ekonomisk investering. För minsta möjliga risk, anlita en oberoende advokat och teckna en korrekt hemförsäkring. En specialiserad advokat kan ge dig juridisk rådgivning och hjälper dig genom hela köpprocessen och gör den juridiskt hållbar samt förser dig med all relevant information om fastigheten.

Det finns dock en till viktig sak att tänka på innan man skriver på köpeavtalet för bostaden. Det är en bra idé att ordna en hemförsäkring innan för att undvika risken för ekonomisk förlust om något inträffar, som till exempel ett inbrott, en vattenläcka eller en brand. Det är uppenbart att en hemförsäkring är viktig för både innehavarens sinnesfrid som för att själva investeringen ska kunna göras med ro.

Av den anledningen publicerar vi den här artikeln, för att förklara vissa koncept för utländska husägare i Spanien så att de får en bättre förståelse för denna ytterst viktiga produkt. Om du köper din bostad med bolån är det banken som ger dig råd och rekommenderar dig att skaffa en hemförsäkring. Om den belånade fastigheten drabbas av en svår olycka vill banken vara säker på att få sina pengar tillbaka.

I slutet av artikeln pratar vi om hemförsäkring för fastigheter upprättade på landsbygden i Andalusien, vare sig de har ett DAFO/SAFO eller inte.

Vad menas med lös och fast egendom i en hemförsäkring?

En hemförsäkring baseras på två grundläggande koncept: lös och fast egendom.